株式等の譲渡所得等の国民健康保険税への影響

株式や配当等の所得にかかる確定申告と国民健康保険税への影響

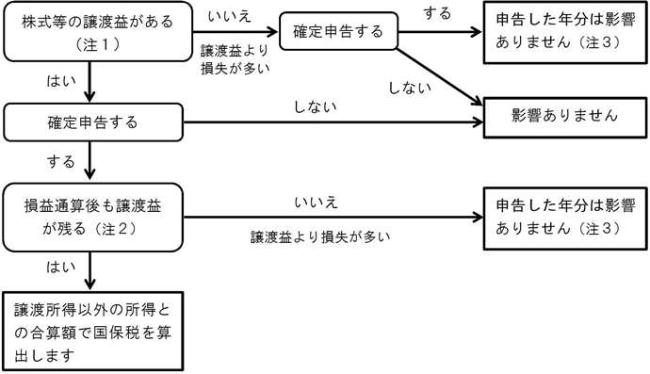

源泉徴収を選択した特定口座内の上場株式等の譲渡所得や、市・県民税が源泉徴収されている上場株式等の配当所得等(以下、あわせて「株式等の譲渡所得等」という。)は、確定申告をする必要がないこととされています(申告不要制度)。

確定申告をしない場合(申告不要制度を選択)、これらの所得は国民健康保険税には影響しません。

しかし、繰越損失や損益通算の適用、所得税や市・県民税の還付を受けるため等の理由で、株式等の譲渡所得等を確定申告した場合(総合課税、分離課税を選択)、これらの所得は国民健康保険税のうち「所得割額」の課税対象となる所得に含まれます。

令和5年度までは、所得税と市・県民税で異なる課税方式を選択できましたが、税制改正により、令和6年度(令和5年分の確定申告)以降、所得税と市・県民税で異なる課税方式は選択できなくなります。

このため、所得税で株式等の譲渡所得等を確定申告すると、これらの所得は市・県民税の総所得金額等に算入され、国民健康保険税額にも影響が出る場合がありますのでご注意ください。(70歳以上の方は医療費の自己負担割合の判定にも影響します。)

- (注1)特定口座内で生じた所得に対して、税金を源泉徴収することを選択した場合は、確定申告が通常不要なため、国民健康保険税には影響しません。

ただし、他の口座で譲渡損益と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には確定申告をする必要があり、その確定申告をした所得は国民健康保険税の課税対象となります。 - (注2)株式等の譲渡所得等にかかる損益通算・繰越控除適用後に譲渡益が残る場合です。

- (注3)申告された年分の額には影響ありませんが、損失を繰り越すことにより、翌年分の申告で譲渡益が残ると翌々年度の額に影響する場合があります。

株式等の譲渡所得等にかかる確定申告の影響

| 確定申告の有無 | 国民健康保険税への影響 |

|---|---|

| 無(申告不要制度を選択) | 影響なし |

| 有(分離課税で申告) |

上場株式等の譲渡所得は、保険税の課税対象となる。 (損益通算・繰越控除適用後) |

| 確定申告の有無 | 国民健康保険税への影響 |

|---|---|

| 無(申告不要制度を選択) | 影響なし |

| 有(総合課税で申告) | 上場株式等の配当所得は、保険税の課税対象となる。 |

| 有(分離課税で申告) |

上場株式等の配当所得は、保険税の課税対象となる。 (損益通算・繰越控除適用後) |

具体例

| 確定申告の有無 | 国民健康保険税「所得割額」の課税対象の当否 |

|---|---|

| 無(申告不要制度を選択) | 課税対象となる所得に含まない。 |

| 有(分離課税で申告) |

株式等の譲渡所得等から繰越損失を控除した600万円が課税対象となる所得に含まれる。

|

確定申告不要とされている株式等の譲渡所得等を確定申告するかしないかについては、慎重に判断してください。

70歳以上75歳未満の人の医療費の自己負担割合への影響

70歳以上75歳未満の人は、所得などに応じて医療費の自己負担割合が3割の「現役並み所得者」と2割の「一般」「低所得者」に区分されます。

自己負担割合が3割の「現役並み所得者」の判定基準に当てはまる被保険者のうち、世帯の収入合計が一定の基準未満の場合は「一般」の区分となり自己負担割合が2割になります。(本市で収入等の情報が確認できないときは、申請が必要な場合があります。)

この収入額の判定には、確定申告した場合の株式等の譲渡等の収入を含みます。

上場株式等の譲渡損失を損益通算または繰越控除するため確定申告した場合、自己負担割合の判定に用いる収入額とは、株式の譲渡益ではなく、売却代金となります。

そのため、市・県民税の課税所得が145万円以上となる被保険者の方で、株式譲渡益がマイナスになったことにより損失等の申告をする場合、収入額としてはプラスの金額が生じることとなり、「一般(自己負担割合2割)」の要件には該当せず、「現役並み所得者(自己負担割合3割)」のままとなってしまう可能性があります。

このページに関するお問い合わせ

国保年金課

〒448-8501

刈谷市東陽町1丁目1番地

国民年金係 電話:0566-62-1011 国民健康保険係 電話:0566-62-1206 医療係 電話:0566-62-1207

ファクス:0566-24-2466

国保年金課へのお問い合わせは専用フォームをご利用ください。