【受付終了】刈谷市定額減税補足給付金(不足額給付金)

重要なお知らせ

刈谷市定額減税補足給付金(不足額給付金)は、令和7年10月31日(金曜日)で申請受付を終了しました。

制度概要

本制度は、令和6年分の所得税額が確定した後、令和5年分と比較して所得に変動があるなどの一定の事情によって、当初の給付額に不足が生じる場合に1万円単位で切り上げて給付を行うものです。

令和6年分の所得税における定額減税については、以下のページをご覧ください。

令和6年度の市県民税における定額減税については、以下のページをご覧ください。

支給対象者

令和7年1月1日時点で刈谷市にお住まいの方で、下記「支給対象者【1】」または「支給対象者【2】」に該当する方。

支給対象者【1】

令和6年に実施した定額減税しきれないと見込まれる方への給付金(当初調整給付金)(以下、当初調整給付という。)(※1)の算定において、令和5年分所得等を基にした推計所得税額を用いたことにより、本来給付すべき額と当初調整給付の額との間で差額が生じた方。

※1 当初調整給付の詳細については、以下のページをご覧ください。

支給対象者【1】の例

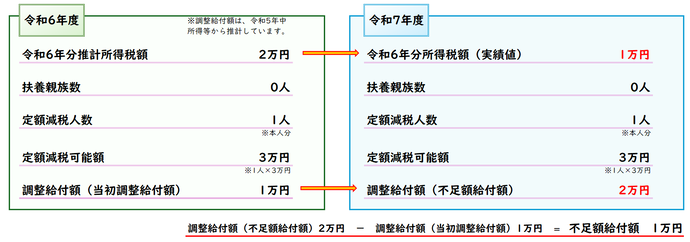

令和5年所得に比べて令和6年所得が減少したことにより、令和6年分推計所得税額よりも令和6年分所得税額(実績値)が低くなった方

≪当初調整給付時≫ ~令和6年度~

令和5年中の所得等から推計をした令和6年分の推計所得税額は2万円でした。また、扶養親族はいないため、定額減税人数は1人(本人分)となり、所得税の定額減税可能額は3万円となります。

当初調整給付額の算定においては、定額減税可能額:3万円 から推計所得税額:2万円 を差し引くこととなるため、所得税分について減税し切れないと見込まれる額は1万円、当初調整給付額は1万円となります。

≪不足額給付時≫ ~令和7年度~

令和6年分の所得等から算出したところ、令和6年分の所得税額の実績値は1万円でした。また、扶養親族はいないため、定額減税可能額は3万円となります。

定額減税可能額は3万円ですが、所得税額が1万円のため減税し切れない額が2万円発生してしまいます。不足額給付額の算定においては、減税し切れなかった2万円からすでに給付されている当初調整給付額1万円を差し引くので、不足額給付額は1万円となります。

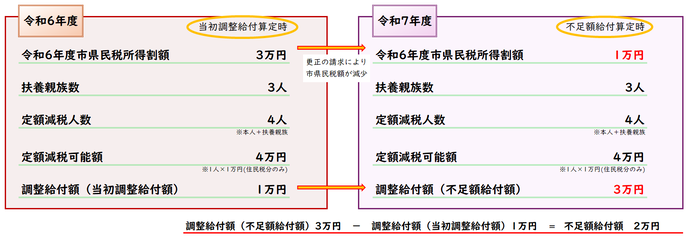

令和6年度市県民税額が減少したことにより、市県民税分の定額減税額に控除不足が生じた方

≪当初調整給付時≫ ~令和6年度~

令和5年中の所得等から算出した市県民税所得割額は3万円でした。また、扶養親族が3人いるので、定額減税人数は4人(本人+扶養親族数)となり、市県民税の定額減税可能額は4万円となります。

定額減税可能額は4万円ですが、市県民税所得割額が3万円のため減税し切れない額が1万円発生してしまいます。この1万円が当初調整給付額となります。

≪不足額給付時≫ ~令和7年度~

令和5年中の所得について更正の請求(確定申告)を行ったことで、市県民税所得割額が3万円から1万円へ減少しました。また、扶養親族が3人いるので定額減税人数は4人で、市県民税の定額減税可能額は4万円となります。

市県民税所得割額が1万円へと減少した結果、減税し切れない額が3万円になってしまいました。令和6年中に1万円の当初調整給付を受けているため、減税し切れない額:3万円 から当初調整給付額:1万円 を差し引いた2万円が不足額給付額となります。

支給対象者【2】

本人及び扶養親族等として定額減税の対象外であり、低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方。

次の要件をすべて満たす方に、最大4万円(令和6年1月1日時点で国外居住者であった方は最大3万円)を給付します。

1 本人として定額減税対象外(令和6年分所得税額及び令和6年度市県民税所得割額の定額減税前税額が0円)であること

2 税制度上、扶養親族の対象外であり、扶養親族等として定額減税の対象外であること

3 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していないこと(※)

※低所得世帯向け給付とは、「令和5年度非課税世帯への給付(7万円)」、「令和5年度均等割のみ課税世帯への給付(10万円)」及び「令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)」を指します。

支給対象者【2】の例

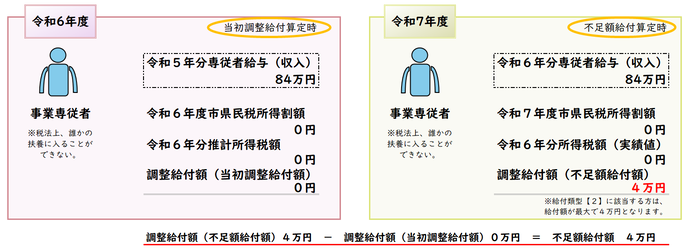

令和6年度及び令和7年度のいずれも事業専従者であり、本人及び扶養親族等としても定額減税の対象外である方

≪当初調整給付≫ ~令和6年度~

事業専従者(青色、白色)は税法上扶養親族等となることができないため、扶養親族等として定額減税を受けていません。また、令和6年度市県民税所得割額及び令和6年分所得税額が0円であるため、本人として定額減税を受けることもできていません。

≪不足額給付≫ ~令和7年度~

令和7年度についても事業専従者(青色、白色)であるため、扶養親族等として定額減税を受けていません。また、令和6年分所得税額(実績値)が0円であるため、本人として定額減税を受けることもできません。この上で、低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していない場合は、4万円の不足額給付を受けることができます。

発送する書類

支給確認書は以下の封筒で送付します。

よくある質問

定額減税補足給付金(不足額給付金)は、どこの自治体から支給されますか。

令和7年1月1日時点でお住まいの市区町村から支給されます。

この給付金は課税対象ですか?

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき給付金の収入は非課税です。

当初調整給付の確認書が届きましたが、申請を忘れていました。不足額給付を受給する際に、当初調整給付についても一緒に受け取ることができますか。

提出締切日までに当初調整給付の申請をしていない場合は、受給を辞退したものとみなしています。不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受け取ることはできません。

源泉徴収票に控除外額の記載がありますが、記載されている金額が不足額給付として支給されますか。

源泉徴収票に記載の控除外額のとおりの金額が支給されるわけではありません。複数のご収入がある場合や、当初調整給付の対象となっていた場合には支給金額が減少することがあります。

基準日を過ぎてから申告し、所得税額が発生しましたが、定額減税しきれない額がありました。不足額給付は受け取れますか。

事務処理基準日(令和7年6月5日)時点で市県民税の賦課処理が完了している方が不足額給付の対象となります。

したがって、事務処理基準日(令和7年6月5日)以降の期限後申告により不足額が判明した場合、不足額給付の算定は行いません。

「振り込め詐欺」や「個人情報の詐取」にご注意ください

不足額給付に関して、給付を装った「振り込め詐欺」や「個人情報の詐取」に注意してください。国・県・市区町村などが次のことをすることはありません。

- ATM(現金自動預払機)の操作をお願いすること

- 支給のために手数料などの振込を求めること

- 申請前に世帯構成や金融機関の口座番号などの個人情報を照会すること

自宅や職場などに国・都道府県・市区町村(の職員)などをかたった不審な電話がかかってきたり、郵便が届いたりしたら、迷わずお住まいの市町村や最寄りの警察署にご連絡ください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

税務課

〒448-8501

刈谷市東陽町1丁目1番地

税制係・市民税係 電話:0566-62-1205 土地係・家屋係 電話:0566-62-1008

ファクス:0566-62-1203

税務課へのお問い合わせは専用フォームをご利用ください。