空き家の発生を抑制するための特例措置(空き家を売ったときの特例 譲渡所得の3,000万円特別控除)

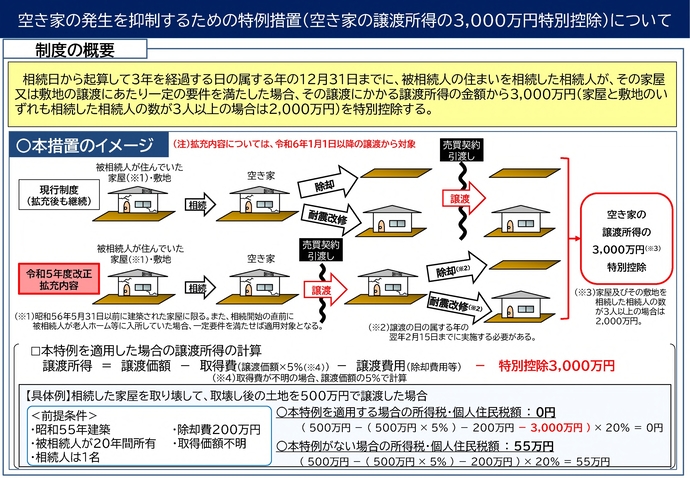

制度の概要

被相続人の住まいを相続した相続人が、相続日から3年を経過する日の属する年の12月31日までに、一定の要件を満たして当該家屋又は土地を譲渡した場合、その譲渡所得から3,000万円(家屋と敷地のいずれも相続した相続人が3人以上の場合は2,000万円)が特別控除される制度です。

被相続人が、老人ホーム等に入居していた場合(一定の要件を満たした場合に限ります。)も対象になります。

令和6年1月1日以降の譲渡の場合は、譲渡の日の属する年の翌年2月15日までに当該建物の耐震改修工事又は取壊しを行った場合であっても対象になります。

【本特例を適用した場合の譲渡所得の計算】

譲渡所得=譲渡価格ー取得費(※1)-譲渡費用(※2)-特別控除3,000万円

(※1)取得費が不明の場合、譲渡価格の5% (※2)除却費用等

〈具体例〉

相続人が1人で相続した家屋を200万円かけて取壊し、取壊し後の土地を500万円で譲渡した場合

・特例を適用する場合の税額(500万円-(500万円×5%)-200万円-3,000万円)×20%=0円

・特例がない場合の税額 (500万円-(500万円×5%)-200万円) ×20% = 55万円

制度等の詳細及び申請書様式は、以下の外部リンクをご確認ください。

被相続人居住用家屋等確認書の交付

刈谷市内に所在する相続物件を譲渡して本特例措置の適用を受ける場合は、「被相続人居住用家屋等確認申請書」(様式1-1、様式1-2、様式1-3のうち要件に合うものを使用。上記国土交通省リンク先からダウンロード)を市(建築課)へ提出し、「被相続人居住用家屋等確認書」の交付を受けてから、税務署に提出する必要があります。

確認申請書に必要な事項をご記入の上、必要書類(被相続人居住用家屋等確認申請書に記載されたもの、ページ下段の参考にある「添付書類一覧」もご覧ください。)を添えて、建築課まで、直接持参してご提出ください。

遠方に居住している方等、やむを得ない事情がある場合は郵送による提出も可能です。

郵送する場合は、返信先の住所と氏名を記入し、110円切手を貼付した返信用封筒を同封してください。

なお、受付状況にもよりますが、申請から交付までに通常1週間程度かかります。

特に、確定申告の時期は税務署への申告期限を考慮し、早めの申請をお願いします。

申請書に添付する住民票や登記事項証明書などについては、写しでも可としますが、写しに不鮮明な箇所があり、内容の判読が困難な場合は、原本をお願いすることがあります。

(参考)

下記リンク先のチェックシートにて、適用を受けることができるかどうか事前に確認していただけます。

また、申請書に添付する書類一覧もご確認ください。

-

適用になるか確認するためのチェックシート(令和8年用) (PDF 171.3KB)

-

添付書類一覧(耐震改修した空き家(と敷地)を売却した場合 様式1-1を使用する場合) (PDF 173.0KB)

-

添付書類一覧(空き家を取壊した後の敷地を売却した場合 様式1-2を使用する場合) (PDF 181.7KB)

-

添付書類一覧(売却後に空き家を耐震改修又は取壊しした場合 様式1-3を使用する場合) (PDF 190.5KB)

制度に関する相談

国税に関する相談については、下記リンク先の国税庁のホームページをご利用ください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

建築課

〒448-8501

刈谷市東陽町1丁目1番地

電話:0566-62-1021 ファクス:0566-23-9331

建築課へのお問い合わせは専用フォームをご利用ください。