所得割の計算

所得割は、次の計算式により求めます。

課税総所得金額(所得金額-所得控除額)×税率(市民税6%・県民税4%)-税額控除額

課税総所得金額

所得金額から所得控除額を差し引いた額のことを課税総所得金額といいます。

所得金額

収入額から、必要経費や所定の控除額を差し引いた額を所得金額といいます。

収入が給与のみの場合は、1年間(令和7年分の場合は、令和7年1月1日から12月31日まで)の給与収入額から給与所得控除額を差し引いた額が、所得金額です。たとえば、給与収入額が107万円の場合は、給与所得控除額が65万円ですので、107万円から65万円を差し引いた42万円が所得金額となります(令和6年分までは給与所得控除額が55万円)。

所得控除額

所得控除とは、所得のある人が、家族を扶養している場合や、医療費や健康保険料を支払った場合など、一定の要件にあてはまる場合に、所得金額から所定の額を差し引くことです。この差し引く金額のことを所得控除額といいます。

所得金額と所得控除額について詳しくは「個人の市県民税(所得と所得控除)」のページをご覧ください。

税額控除額

税額控除とは、課税総所得金額に税率を乗じて算出された額から、所定の額を差し引くことです。この差し引く金額のことを税額控除額といいます。

税額控除には、市県民税と所得税の人的控除の差額に基づく調整控除や、地方公共団体に寄附金を支払った場合に適用する寄附金税額控除など、次のような種類があります。

調整控除

平成19年に国から地方へ税源が移譲されたことに伴い生じる市県民税と所得税の人的控除の差額に起因する負担額を調整するため、次の金額を差し引きます。

| 区分 | 控除額 |

|---|---|

| 合計課税所得金額(注釈1) 200万円以下 |

〔人的控除額の差(注釈2)の合計額と合計課税所得金額のいずれか小さい額〕の5% |

|

合計課税所得金額 |

〔人的控除額の差の合計額-(合計課税所得金額-200万円)〕の5%(この額が2,500円未満である場合は2,500円) |

注釈1:所得控除後の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計金額

注釈2:所得税と市県民税の人的控除の差(次の表をご参照ください。)

基礎控除

令和6年分まで

| 納税者本人の合計所得金額 | 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|---|

| 2,400万円以下 |

48万円 |

43万円 |

5万円 |

| 2,400万円超 2,450万円以下 |

32万円 |

29万円 |

|

| 2,450万円超 2,500万円以下 |

16万円 |

15万円 |

|

| 2,500万円超 |

0円 |

0円 |

0円 |

令和7年分以降

| 納税者本人の合計所得金額 | 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|---|

| 132万円以下 |

95万円 |

43万円 |

5万円 |

| 132万円超 336万円以下 |

88万円 |

||

| 336万円超 489万円以下 |

68万円 |

||

| 489万円超 655万円以下 |

63万円 |

||

| 655万円超 2,350万円以下 |

58万円 |

||

| 2,350万円超 2,400万円以下 |

48万円 |

||

| 2,400万円超 2,450万円以下 |

32万円 |

29万円 |

|

| 2,450万円超 2,500万円以下 |

16万円 |

15万円 |

|

| 2,500万円超 |

0円 |

0円 |

0円 |

※令和7年中を通じて非居住者となる方について、合計所得金額が2,350万円以下の場合の基礎控除は、一律58万円です。

配偶者控除

| 納税者本人の合計所得金額 | 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|---|

| 900万円以下 |

38万円 |

33万円 |

5万円 |

|

900万円超950万円以下 |

26万円 |

22万円 |

4万円 |

|

950万円超1,000万円以下 |

13万円 |

11万円 |

2万円 |

| 納税者本人の合計所得金額 | 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|---|

| 900万円以下 |

48万円 |

38万円 |

10万円 |

|

900万円超950万円以下 |

32万円 |

26万円 |

6万円 |

|

950万円超1,000万円以下 |

16万円 |

13万円 |

3万円 |

配偶者特別控除

配偶者の合計所得金額 48万円超50万円未満

| 納税者本人の合計所得金額 | 差額 |

|---|---|

| 900万円以下 |

5万円 |

|

900万円超950万円以下 |

4万円 |

|

950万円超1,000万円以下 |

2万円 |

配偶者の合計所得金額 50万円超55万円未満

| 納税者本人の合計所得金額 | 差額 |

|---|---|

| 900万円以下 |

3万円 |

|

900万円超950万円以下 |

2万円 |

|

950万円超1,000万円以下 |

1万円 |

配偶者の合計所得金額 55万円超133万円未満

| 納税者本人の合計所得金額 | 差額 |

|---|---|

| 900万円以下 |

0円 |

|

900万円超950万円以下 |

|

|

950万円超1,000万円以下 |

扶養控除

| 区分 | 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|---|

|

特定 |

63万円 |

45万円 |

18万円 |

| 老人 |

48万円 |

38万円 |

10万円 |

| 同居老親等 |

58万円 |

45万円 |

13万円 |

| その他 |

38万円 |

33万円 |

5万円 |

障害者控除

| 区分 | 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|---|

|

普通障害 |

27万円 |

26万円 |

1万円 |

| 特別障害 |

40万円 |

30万円 |

10万円 |

| 同居特別障害 |

75万円 |

53万円 |

22万円 |

寡婦控除

| 区分 | 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|---|

| 一般 |

27万円 |

26万円 |

1万円 |

ひとり親控除

| 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|

|

35万円 |

30万円 |

父:1万円 母:5万円 |

勤労学生控除

| 所得税の控除額 | 市県民税の控除額 | 差額 |

|---|---|---|

|

27万円 |

26万円 |

1万円 |

配当控除

配当所得がある場合は、配当所得に次の表の率を乗じて得た額を差し引きます。

| 区分 | 控除額 利益の配当等 |

控除額 一般外貨建証券 投資信託以外 |

控除額 一般外貨建証券 投資信託 |

|---|---|---|---|

| 市民税 | 1.6% | 0.8% | 0.4% |

| 県民税 | 1.2% | 0.6% | 0.3% |

注釈3:所得控除の額の合計額を控除した課税総所得金額、課税長期(短期)譲渡所得金額、株式等に係る課税譲渡所得等の金額及び先物取引に係る課税雑所得等の金額の合計額

| 区分 | 控除額 利益の配当等 |

控除額 一般外貨建証券 投資信託以外 |

控除額 一般外貨建証券 投資信託 |

|---|---|---|---|

| 市民税 | 0.8% | 0.4% | 0.2% |

| 県民税 | 0.6% | 0.3% | 0.15% |

住宅借入金等特別税額控除

所得税において住宅ローン控除が適用された場合に、所得税で控除しきれなかった額があるときは、その控除しきれなかった額を以下控除額に応じ市県民税から差し引きます。

対象となる人

平成11年1月1日から平成18年12月31日まで、または平成21年1月1日以降に入居された人のうち、所得税において住宅ローン控除が適用され、所得税で控除しきれなかった額がある人

控除額

入居開始日が平成11年1月1日から平成26年3月31日までの場合、令和5年1月1日以降の場合(平成19、20年に入居した場合には適用されません)

次の1または2のいずれか少ない額(控除限度額97,500円)

- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額

- 所得税の課税総所得金額等の額×5% ※

※令和7年分以降は、次の計算式が適用されます。

{所得税の課税総所得金額等の額+(所得税の基礎控除額-48万円)}×5%

入居開始日が平成26年4月1日から令和4年12月31日までの場合

次の1または2のいずれか少ない額(控除限度額136,500円)

- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額

- 所得税の課税総所得金額等の額×7%

ただし、消費税率(地方消費税を含む。)8%または10%で住宅等を取得した場合に限ります。

5%で取得した場合は、上記「入居開始日が平成11年1月1日から平成26年3月31日までの場合」と同じです。

寄附金税額控除

前年中に寄附金を支出した場合は、その金額に応じて、調整控除適用後の所得割の額から、次の割合で計算した金額をそれぞれ市県民税から差し引きます。

市民税

対象となる人

愛知県共同募金会、日本赤十字社愛知県支部、地方公共団体、刈谷市が条例で指定した団体(PDF:58KB)に対する寄附を行った人

控除額

〔(寄附金の合計額または総所得金額等の合計額の30%のいずれか少ない金額)-2千円〕×6%

県民税

対象となる人

愛知県共同募金会、日本赤十字社愛知県支部、地方公共団体、愛知県が条例で指定した団体に対する寄附を行った人

控除額

〔(寄附金の合計額または総所得金額等の合計額の30%のいずれか少ない金額)-2千円〕×4%

備考1:地方公共団体に対する寄附金(ふるさと納税)については、上記の控除額のほか、次の計算式により求めた特例控除額(調整控除後の市県民税所得割の2割が上限)があります。

特例控除額=(寄附金-2千円)×(90%-所得税を算出する際に適用する税率×1.021)

備考2:刈谷市が条例で指定したNPO法人に寄附をした場合は、寄附をした翌年の3月15日までに、寄附金税額控除申告書に寄附金の領収書を添えて、税務課へ提出してください。確定申告をしない場合は、別途市県民税の申告書の提出も必要となります。

条例による指定を受けようとする場合は、認定特定非営利活動法人以外の特定非営利活動法人の指定に関する申出書に所定の書類を添えて税務課へ提出してください。詳しくは以下のファイルをご覧ください。

ふるさと寄附金の計算方法

ふるさと寄附金の計算方法については、下記リンクをご参照ください。

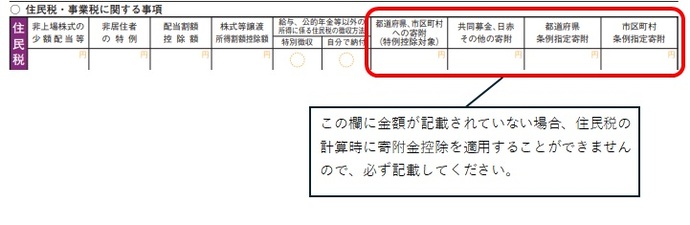

確定申告書の「住民税に関する事項」の記入について

市民税・県民税の控除対象となる寄附について確定申告をする場合は、確定申告書第2表下部「住民税に関する事項」の欄に、寄附区分ごとの寄附金支払額を必ずご記入ください。

外国税額控除

所得税において外国税額控除が適用された場合に、所得税で控除しきれなかった額があるときは、県民税・市民税の順に所得割から差し引きます。この場合における控除限度額は、次のとおりです。

市民税

所得税における外国税額控除額 × 18%

県民税

所得税における外国税額控除額 × 12%

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

税務課

〒448-8501

刈谷市東陽町1丁目1番地

税制係・市民税係 電話:0566-62-1205 土地係・家屋係 電話:0566-62-1008

ファクス:0566-62-1203

税務課へのお問い合わせは専用フォームをご利用ください。